Cara Menghitung Break Even Point dan Penjelasannya

Bagaimana cara menghitung Break Even Point? Apa itu BEP? Pengusaha wajib tahu soal ini. Pelajari secara lengkap di artikel ini!

Cara menghitung Break Even Point wajib Anda ketahui, terutama apabila Anda merupakan seorang pengusaha atau pemilik bisnis. Perhitungan ini akan membantu Anda dalam mencapai target bisnis Anda.

Istilah Break Even Point atau BEP adalah salah satu istilah yang sering digunakan untuk menganalisis sebuah perusahaan. Namun tahukah Anda apa itu BEP atau Break Even Point, dan bagaimana cara menghitung BEP?

Mempelajari cara menghitung Break Even Point sangat penting bagi pengusaha untuk memperhitungkan keuangan dalam bisnis Anda.

Hal tersebut karena BEP merupakan parameter atau patokan yang umumnya digunakan untuk menentukan apakah bisnis Anda mengalami kerugian atau keuntungan.

Dalam menjalankan bisnis, setiap pengusaha pasti mengalami yang namanya rugi maupun laba. Laba diperoleh ketika jumlah pendapatan lebih besar daripada seluruh biaya yang dikeluarkan untuk proses produksi.

Sedangkan, kerugian akan dialami oleh seorang pengusaha jika seluruh hasil pendapatannya tidak mampu menutup biaya produksi yang ia keluarkan.

Agar Anda terhindar dari yang namanya rugi, maka Anda perlu mengenal yang namanya BEP atau Break Even Point. Berikut ini kami akan menyajikan pembahasan lengkapnya mulai dari definisi hingga cara menghitung Break Even Point.

Apa Itu Break Even Point?

Hal pertama yang harus Anda ketahui sebelum mempelajari cara menghitung Break Even Point adalah definisi atau pengertian dari BEP itu sendiri.

Break Even Point atau BEP adalah sebuah kondisi di mana jumlah pengeluaran yang diperlukan untuk biaya produksi sama dengan jumlah pendapatan yang diterima dari hasil penjualan.

Akibatnya, perusahaan tidak mengalami laba maupun rugi. Dalam istilah akuntansi, BEP disebut dengan titik impas.

Break Even Point dan analisis hubungan biaya, volume, dan laba merupakan teknik-teknik perencanaan laba dalam jangka pendek dengan mendasarkan analisisnya pada variabilitas penghasilan penjualan ataupun biaya terhadap volume kegiatan.

Menurut Syarifuddin Alwi (1990: 239), Break Even Point (BEP) merupakan suatu keadaan perusahaan di mana dengan keadaan tersebut perusahaan tidak mengalami kerugian namun juga perusahaan tidak mendapatkan laba sehingga terjadi keseimbangan atau impas.

Hal ini bisa terjadi bila perusahaan dalam pengoperasiannya menggunakan biaya tetap dan volume penjualannya hanya cukup untuk menutup biaya tetap dan biaya variabel.

Beberapa orang mungkin keliru mengartikan bahwa Break Even Point (BEP) merupakan balik modal. Padahal, balik modal dan Break Even Point memiliki definisi yang berbeda.

Dalam istilah akuntansi, balik modal dapat diartikan sebagai return of investment dimana yang dihitung adalah modal yang dikeluarkan untuk menjalankan bisnis sehingga mampu memberikan keuntungan pada jangka waktu tertentu.

Sedikit berbeda dengan balik modal, Break Even Point lebih memerhatikan besaran biaya operasional yang dikeluarkan berdasarkan aktiva tetap dan tidak tetap.

Total keuntungan dan kerugian ada pada posisi 0 titik Break Even Point yang artinya pada titik ini perusahaan tidak mengalami kerugian atau mendapat keuntungan.

Apabila penjualan hanya cukup untuk menutup biaya variabel dan sebagian biaya tetap, maka perusahaan menderita kerugian. Sebaliknya akan memperoleh memperoleh keuntungan, bila penjualan melebihi biaya variabel dan biaya tetap yang harus di keluarkan.

Lebih jelasnya, Harahap pada bukunya Analisis atas Laporan Keuangan (2004) menjelaskan bahwa BEP merupakan kondisi dimana perusahaan tidak memperoleh laba dan tidak menderita kerugian.

Itu artinya semua biaya yang dikeluarkan untuk operasi produksi bisa ditutupi oleh pendapatan dari penjualan produk.

Dari pengertian tersebut, maka dapat ditarik kesimpulan bahwa yang dimaksud dengan Break Even Point (BEP) adalah suatu keadaan di mana perusahaan tidak mengalami kerugian ataupun keuntungan yang bisa juga disebut pendapatan dan biaya seimbang.

Fungsi Menghitung Break Even Point (BEP)

Berdasarkan penjelasan tersebut, dapat ditarik kesimpulan bahwa perhitungan BEP sangat diperlukan untuk memperhitungkan bisnis Anda. Lalu, mengapa cara menghitung Break Even Point ini perlu dipelajari? Apa fungsinya?

Terdapat beberapa fungsi dari BEP bagi perusahaan. Berikut empat fungsi dari mengetahui nilai BEP.

Menentukan Volume Kapasitas Produksi

Mengetahui nilai BEP membantu pengusaha dalam menentukan volume kapasitas produksi yang tersisa setelah tercapainya BEP.

Dengan mengetahui nilai BEP tersebut, maka Anda akan mendapatkan proyeksi laba maksimum yang dapat diperoleh.

Menentukan Langkah Efisiensi Kerja

Dengan adanya nilai BEP, maka perusahaan bisa menentukan langkah efisiensi kerja yang bisa dilakukan. Sebagai contoh, penggantian tenaga kerja dengan mesin.

Saat terjadi otomatisasi produksi, maka akan terjadi perubahan pada biaya tetap dan biaya variabel. Hal ini dikarenakan biaya variabel yang semula berasal dari biaya kerja digantikan oleh biaya tetap berupa mesin.

Mengetahui Perubahan Nilai Laba

Nilai BEP membantu pengusaha untuk mengetahui perubahan nilai laba jika terjadi perubahan harga produk.

Hubungan antara nilai BEP, harga produk serta laba adalah hubungan sejajar, maka jika salah satu nilai dari elemen tersebut meningkat maka elemen yang lain juga akan mengalami peningkatan, begitu pula sebaliknya.

Menentukan Kerugian

Karena BEP berfungsi untuk mengetahui perubahan laba, maka BEP juga bisa menentukan kerugian yang terjadi. Bagi pengusaha, dengan mengetahui nilai BEP maka pengusaha bisa mengantisipasi nilai kerugian ketika terjadi penurunan pada penjualan.

Analisis Break-Even

Analisis impas atau Break Even adalah suatu alat yang digunakan untuk mempelajari hubungan antara biaya tetap, biaya variabel keuntungan, dan volume penjualan.

Ada beberapa dasar anggapan yang digunakan dalam analisis BEP seperti:

Adanya Klasifikasi Biaya

Artinya biaya harus dapat dipisahkan atau diklasifikasikan menjadi dua yaitu biaya tetap dan biaya variabel dan prinsip variabilitas biaya dapat diterapkan dengan tepat.

Biaya semi variabel harus dilakukan pemisahan menjadi unsur tetap dan unsur variabel secara teliti baik dengan menggunakan pendekatan analitis maupun historis.

Biaya Tetap Selalu Konstan

Biaya tetap secara total akan selalu konstan sampai tingkat kapasitas penuh. Pada umumnya, perusahaan yang dapat berproduksi dalam jumlah besar dapat bekerja dengan efisien dan akan dapat menekan biaya yang terjadi termasuk biaya tetapnya.

Biaya Variabel Selalu Dinamis

Bahwa biaya variabel akan berubah secara proporsional atau sebanding dengan perubahan volume penjualan dan adanya sinkronisasi antara produksi dan penjualan.

Harga Jual Tetap

Bahwa harga jual per satuan barang tidak akan berubah berapa pun jumlah satuan barang yang dijual atau tidak ada perubahan harga secara umum.

Hanya Memproduksi Satu Barang

Bahwa hanya ada satu macam barang yang diproduksi atau dijual atau jika lebih dari satu macam maka kombinasi atau komposisi penjualan (sales mix) akan tetap konstan atau tidak mengalami perubahan.

Komponen Pembentuk Break Even Point

Tentu tidak lengkap jika membahas cara menghitung Break Even Point tanpa mengetahui komponen pembentuknya.

Ada empat komponen pembentuk perhitungan Break Even Point (BEP) yaitu biaya tetap, biaya variabel, harga jual, dan pendapatan. Berikut penjelasannya.

Biaya Tetap (Fixed Cost)

Fixed cost atau biaya tetap artinya biaya tetap atau tidak berubah meskipun volume produksi berubah. Perubahan yang dimaksud adalah beroperasi atau tidak beroperasinya suatu perusahaan untuk memproduksi barang pada periode tertentu.

Biaya tetap atau fixed cost merupakan salah satu biaya yang wajib dikeluarkan oleh seorang pengusaha, terlepas apakah ia melakukan proses produksi atau tidak. Misalnya biaya tenaga kerja, biaya sewa tempat, atau biaya penyusutan peralatan.

Biaya Variabel (Variable Cost)

Komponen untuk cara menghitung Break Even Point yang kedua adalah biaya variabel atau variable cost. Komponen ini merupakan biaya per unit yang sifatnya dinamis tergantung dari tindakan volume produksinya.

Jika produksi yang direncanakan meningkat, berarti variabel cost pasti akan meningkat. Biaya variabel atau biaya tidak tetap yang lebih dikenal dengan istilah variable cost adalah biaya yang nilainya dapat berubah-ubah per unit nya.

Perubahan ini disebabkan oleh volume kapasitas produksi yang bisa meningkat atau menurun sesuai dengan permintaan pasar. Contoh dari biaya variable adalah biaya bahan baku, membayar tagihan air, listrik, telepon, dan lain lain.

Harga Jual (Price)

Harga jual merupakan besaran harga setelah menentukan seluruh biaya produksi ditambah dengan nilai keuntungan atau margin. Harga jual biasanya dihitung per-unit setelah produksi.

Pendapatan (Revenue)

Pendapatan atau penghasilan merupakan perhitungan hasil yang didapat dari penjualan. Jumlah pendapatan didapat dari harga jual dikalikan dengan jumlah produk yang terjual.

Nilai dari pendapatan dibutuhkan untuk memproyeksikan pendapatan periode berikutnya dengan nilai margin dan/atau jumlah unit dan harga yang berbeda.

Cara Menghitung Break Even Point (BEP)

Cara menghitung Break Even Point atau BEP umumnya dapat dilakukan dengan menggunakan tiga metode; metode persamaan, metode margin kontribusi dan metode grafik.

Meskipun memiliki perbedaan bentuk atau variasi analisis, namun pada dasarnya hasil akhirnya tetap sama. Berikut ini adalah penjabaran cara menghitung Break Even Point.

Metode Persamaan

Metode persamaan merupakan cara menghitung Break Even Point yang digunakan berdasarkan laporan laba rugi.

Rumus pertama digunakan untuk mengetahui berapa unit jumlah barang/jasa yang harus diproduksi untuk mencapai BEP yaitu:

BEP (unit) = Total Biaya Tetap (Fixed Cost) / (Harga Jual Per Unit Produk – Biaya variabel setiap unit produk

Rumus kedua adalah untuk mengetahui berapa rupiah nilai penjualan yang harus diterima untuk mendapatkan titik impas. Adapun rumusnya sebagai berikut.

BEP (rupiah) = Total Biaya Tetap (Fixed Cost) / (1 – Biaya Variabel Setiap Unit Produk / Harga Jual Per Unit)

atau

BEP (Satuan Rupiah) = (Biaya Tetap / Harga Jual Per Unit – Biaya Variabel) x Harga Jual per Unit

BEP untuk produk ganda

BEP Produk Ganda = Biaya Tetap (Fixed Cost) / [(1 – v/c) x Wi]

Dimana v/c merupakan perbandingan variable cost atau biaya variabel dan harga jual.

Sedangkan Wi menyatakan persentase dari total penjualan tiap produk dalam rupiah atau bisa disebut dengan bobot kontribusi margin.

Pada keadaan BEP laba operasionalnya sama dengan nol sehingga menghasilkan jumlah produk yang dijual mencapai BEP ditambah biaya tetap.

Metode Kontribusi Unit

Metode kontribusi unit merupakan cara menghitung Break Even Point yang didasarkan pada jumlah margin kontribusi. Margin kontribusi sendiri adalah selisih antara pendapatan dari hasil penjualan dengan biaya variabel.

Dengan menggunakan metode ini, Anda dapat mengetahui berapa keuntungan dari suatu produk yang berhasil dijual dengan mengukur hasil dari penjualan terhadap keuntungan.

Margin kontribusi unit = Pendapatan – Biaya variabel (Variable Cost)

Rasio Margin Kontribusi = Margin Kontribusi / Penjualan

Berdasarkan dasar rumus di atas akan menghasilkan rumus:

BEP (Unit) = Biaya Tetap / Margin Kontribusi per Unit

atau

BEP = Biaya Tetap / (Harga Jual – Biaya variabel)

Sedangkan untuk satuan rupiah:

BEP (Satuan Rupiah) = Biaya Tetap / Rasio Margin Kontribusi

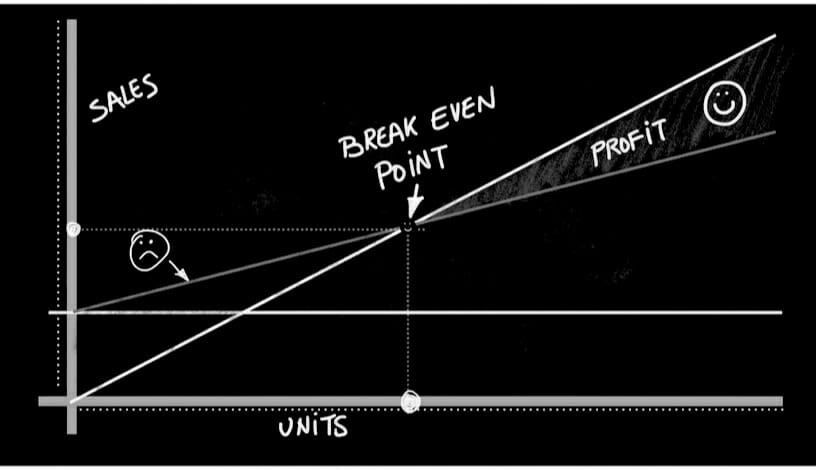

Metode Grafik

Selain dengan metode persamaan, cara menghitung Break Even Point dapat digambarkan melalui metode grafik.

Grafis BEP akan menunjukkan volume penjualan pada sumbu x atau garis horizontal dan biaya akan terletak pada sumbu y atau garis vertikal. Titik impas atau BEP terletak pada perpotongan antara garis volume penjualan dan garis biaya.

Pada gambar grafik tersebut, irisan yang ada pada sebelah kiri garis BEP merupakan sisi kerugian (loss) dan sebelah kanan merupakan sisi laba (profit).

Grafik BEP mampu membantu pengusaha untuk melihat dan mengevaluasi perubahan volume tahun lalu dan memproyeksikan volume penjualan pada tahun selanjutnya.

Melalui grafik BEP, hal yang penting bagi pengusaha untuk diperhatikan adalah selama harga jual melebihi biaya variabel, maka penjualan yang lebih banyak akan menguntungkan perusahaan baik dengan meningkatkan laba atau mengurangi kerugian.

Sehingga penting bagi perusahaan tetap beroperasi untuk mencegah kerugian yang lebih besar lagi.

Contoh Cara Menghitung Break Even Point (BEP)

Agar bisa memahaminya, mari kita praktikkan langsung cara menghitung Break Even Point ini dengan contoh di bawah ini:

Total Biaya Tetap (FC) senilai Rp 100 juta

Total Biaya Variabel (VC) per unit senilai Rp 60 ribu

Harga jual barang per unit senilai Rp 80 ribu

Penghitungan BEP Unit:

BEP = FC/(P-VC)

BEP = 100.000.000 / (80.000 – 60.000)

BEP = 5000

Penghitungan BEP Rupiah dan Target Laba

BEP = FC/(1-(VC/P))

BEP = 100.000.000 / (1 – (60.000/80.000))

BEP = Rp400.000.000

Dari analisis inilah, perusahaan dapat meramalkan keuntungan yang dapat diperoleh (target laba) berdasarkan berapa penjualan minimumnya. Adapun rumus untuk menghitung target ini sebagai berikut:

BEP – Laba = (FC + Target Laba) / (P-VC)

Mari pelajari simulasi untuk menghitung target laba ini. Dengan FC, VC, dan P yang sama dengan contoh sebelumnya, perusahaan ini menargetkan laba sebesar Rp 80 juta per bulan.

BEP – Laba = (FC + Target Laba) / (P-VC)

BEP – Laba = (100.000.000 + 80.000.000) / (80.000 – 60.000)

BEP – Laba = 180.000.000 / 20.000

BEP – Laba = 9.000 unit atau

BEP – Laba = Rp 720 juta (didapat dari: 9000 unit x Rp 80.000)

Membuktikan Laba Yang Diperoleh

Untuk membuktikan bahwa dengan menjual 9.000 unit bernilai Rp 720.000.000, perusahaan akan mendapatkan laba Rp 80 juta, mari kita periksa berikut ini.

Penjualan Rp 720.000.000

FC Rp 100.000.000

Total VC (Rp 60.000 x 9000 unit) Rp 540.000.000

Total Biaya Rp 640.000.000

Laba Rp 80.000.000 (Dihitung dengan cara: Penjualan – (FC + Total VC))

Faktor yang Mempengaruhi Break Even Point

Penting untuk mempelajari cara menghitung Break Even Point perusahaan untuk mengetahui target minimum mereka untuk menutupi biaya produksi.

Namun, ada kalanya BEP meningkat atau menurun, bergantung pada faktor-faktor tertentu. Berikut beberapa faktornya:

Peningkatan Penjualan Pelanggan

Ketika ada peningkatan penjualan pelanggan, itu artinya ada permintaan yang lebih tinggi. Perusahaan kemudian perlu memproduksi lebih banyak produknya untuk memenuhi permintaan baru ini.

Dampak dari meningkatnya jumlah produksi ini nantinya akan menaikkan BEP untuk menutupi biaya tambahan tersebut.

Kenaikan Biaya Produksi

Bagian tersulit dalam menjalankan bisnis adalah saat penjualan pelanggan atau permintaan produk tetap sama sementara harga biaya variabel meningkat, seperti harga bahan baku.

Ketika itu terjadi, BEP juga meningkat karena adanya biaya tambahan. Selain biaya produksi, biaya lain yang mungkin meningkat antara lain sewa tempat, kenaikan gaji, atau tarif utilitas yang tinggi.

Perbaikan Peralatan

Dalam kasus jalur produksi yang terputus-putus, atau bagian dari jalur perakitan rusak, BEP meningkat karena jumlah target unit tidak diproduksi dalam kerangka waktu yang diinginkan.

Kegagalan peralatan juga berarti biaya operasional yang lebih tinggi dan, oleh karena itu, impas yang lebih tinggi. Nah itu dia pembahasan mengenai cara menghitung Break Even Point beserta penjelasan mengenai BEP itu sendiri secara lengkap.

Penting bagi Anda, terutama pemilik bisnis atau pengusaha untuk mempelajari cara menghitung Break Even Point. Harapannya, dengan mengetahui BEP ini Anda bisa memperoleh untung lebih besar. Serta Anda mampu menentukan langkah strategis bagi perusahaan Anda.

Selain BEP, Anda tentu juga perlu merencakanan strategi pemasaran yang tepat untuk bisnis Anda. Socialmediamarketer adalah salah satu solusi pintar Anda untuk strategi pemasaran melalui media sosial.

Responses